こんにちは!

きんぎょです!

2024年から新NISAが始まりますが、皆さんは投資をしていますか(^^♪

してるよ~(^▽^)/

投資してるんやで~!

平成の大デフレ期間を経て、昨今では世の中がインフレの時代へと転換しております!

そんな「インフレ時代」においては、デフレ期の様に資産を預金だけに置いておくと、インフレの進行とともに、資産の実質的価値が大幅に低下してしまう可能性が大いに考えられます!

そんな「大インフレ時代」への対抗策の一つとして、「貯蓄から投資」に資産を振り返ることが肝要となるのであります!

インフレで目減りしてしまう預貯金と違って、資産を株や不動産の形で保有すれば、インフレと同等以上の値上がり益も期待できるのであります!

す、凄~い!

株式投資していれば、インフレも怖くないよ~💦

むしろインフレでウハウハなんやで~!

ぼくも乗り遅れないように、早速株式投資を始めた~い(^▽^)/

でも・・・

いきなり個別株投資はハードルが高いし・・・

いったいどこから始めればいいの~💦

このような方にピッタリななのが、投資信託の「積み立て投資」であります(^^♪

積み立てNISA用の「良質なインデックス投信」を選択し、毎月コツコツと定額を積み立てていくことによって、長期でのリターン確保を目指すのであります!

いきなり初めに纏まった金額を全額投資するのではなく、小額から定額をコツコツと投資していくことによって、高値掴みリスクから解放され、安定的に投資していけるという所がミソという所ですね(^^♪

いわゆる「ドルコスト平均法」って奴なんやで~!

投資先の投資信託も、積立てNISAに選定されている商品なら優良で安心だよね(^▽^)/

低コストインデックスファンド最強~!

一括投資はカス!

コツコツ積立てこそが至高!

アクティブファンドを選ぶ奴、金融会社の養分で乙www

このように、「低コストインデックス投信」「ドルコスト平均法」「小額でも長期で投資」などを活用した投資法が、昨今の投資界隈では持て囃されており、巷で販売されている投資本などでも盛んに喧伝されております!

しかし!

本当にこれらの行為は最適なのでしょうか!?

えっ!?

いったいどういう事!?

・・・

本日は、最近巷ではびこるこのような投資のスタンダードに隠された「不都合な真実」に物申していきたい思います!

物申すよ~( `ー´)ノ

積立てリターン!

一つ目の「真実」ですが、まずは下記の投信の基準価格の推移を確認いただきましょう!

■eMAXIS 全世界株式インデックス

・・・期間:2011年~2023年11月現在

2011年1月4日の基準価格が「10969円」に対して、12年後の2023年11月10日の基準価格が「50531円」まで成長しております!

12年で「約5倍」です(^^♪

す、凄~い!

100万円投資したら、10数年後には500万円になったてことでしょ~!

・・・

これが一体、どこが不都合な真実なの~💦

確かに・・・

基準価格の推移だけ見れば、当初比で「5倍」にはなっています・・・

5倍という結果は、投資成果としては悪くない・・・

いや!

十分すぎるといってよい成果かとも思います・・・

悪くないのですが・・・

しかし・・・

それはあくまでも、当初に一括投資した場合の結果なのであります\(^o^)/

え~!?

一体どういうことなの~💦

つまり、5倍になるのは最初に全額を投じた場合だけで、毎月コツコツと積み立て投資した場合には、この結果にはならない、という事なのです!

現実的には、数百万円もの原資を投資開始時に用意できる方は少数ですし、そのような大金を一括で投じることも躊躇われることでしょう!

う~ん・・・

確かにそうだけど・・・

でも、積み立て投資でもそれなりに利益は上がるんじゃないの!?

検証してみましょう(^^♪

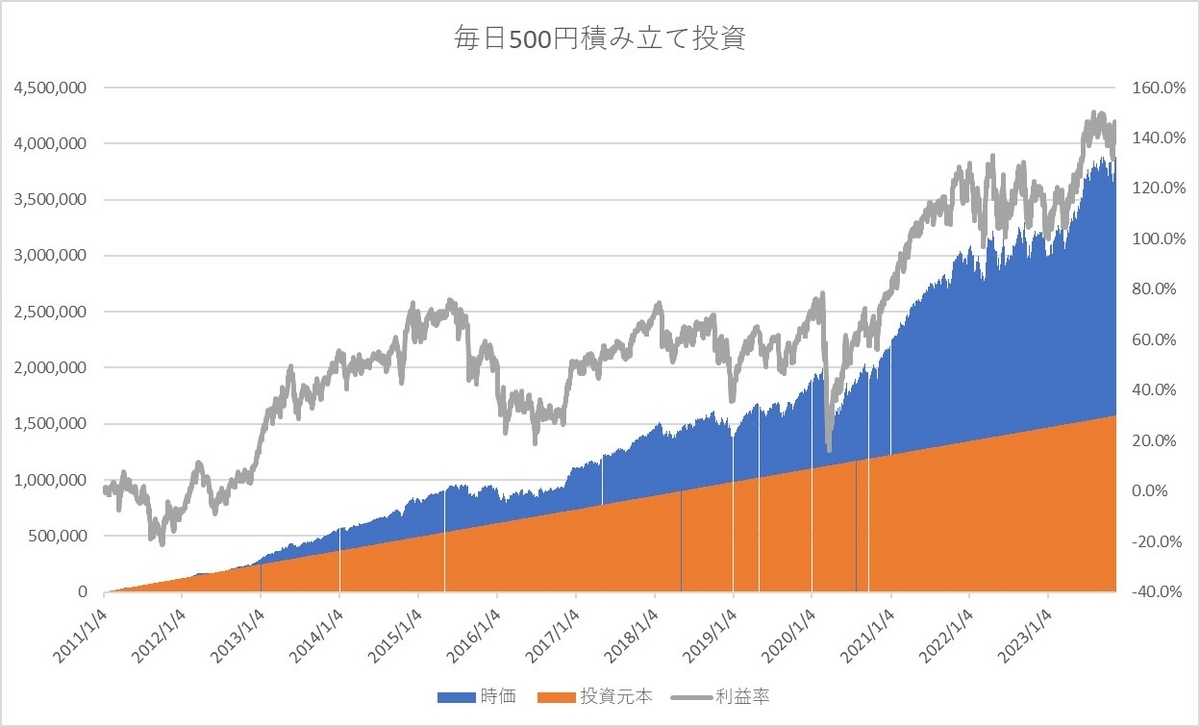

以下のグラフは、「毎営業日500円積み立て」と仮定した場合の投資成績であります!

基準価格の上昇率、一括投資の場合との比較は以下のとおりです!

■一括投資との比較

投資元本 2023年11月時価 上昇率 基準価格 10,969円 50,531円 4.6倍 当初一括投資 1,574,000円 7,250,961円 4.6倍 毎日500円積み立て 1,574,000円 3,869,673円 2.5倍

ええ~!

こんなに違うの~💦

一括投資と比べると、上昇率が半分程度になっちゃうよ~!

積立て投資は高値掴みのリスクは低減するけど、代わりにリターンも低下しちゃうんやで~!

そ、そんな~(´;ω;`)

まとめ

いかがでしょうか!?

積み立て投資の隠された真実・・・

結論を申し上げると、積み立て投資は「思った程儲からない」可能性が高い・・・といわざるを得ません!

20年から30年単位でコツコツと積み立て投資していても、上昇幅でいえば、3倍~4倍がいい所なのではないでしょうか!?

巷で推奨されている積み立て投資は、長期的に考えると倍以上の成果を残せる可能性が高いですが、指数が爆上げしていても、最終的には思った程の成果が得られない可能性が高いのであります!

う~ん・・・

でも3、4倍も上がるなら、それはそれでいいんじゃないの!?

・・・

将来的な資産形成を目的としているわけだし・・・

分散コツコツ投資のおかげで、リターンは削られてもリスクは低減できるし・・・

か~!

これだから低能な出目金は嫌なんだ!

確かに・・・

数十年先の老後の余裕資金の工面という扱いであれば、積み立て投資でも十分に成果を享受できることでしょう・・・

しかし・・・

ワイは数十年先のショボイ成果よりも、「今」大金が欲しいんやで~!

ええ~!

数十年先に2~3倍にしかならない投資より、もっと夢のある投資をしたい・・・

数年先とは言いませんが・・・

10年後ぐらいには10倍ぐらいになっていて欲しいものであります\(^o^)/

え~!?

10倍~!?

せやで!

目標は「億り人」なんやで~!

老後2000万円位であれば、コツコツと投信を買い付けていけば、20年くらいの期間があれば十分達成可能性はあるでしょう・・・

しかし!

億り人を達成しようとすれば、投資信託のコツコツ買いで得られるリターンでは、はっきり言って無理なのであります!

そのためには個別株投資などのリスクを取った運用が不可欠です!

やっぱりワイは億り人になりたひ・・・(´;ω;`)

そのためには、個別株でのテンバガークラスの達成が必須なんやで~!

長期投資用は投資信託の積立ても併用するよ~!

夢は大きく、個別株投資でガッポガッポなんやで~!

草www

投資信託の積み立て投資は非常に優れた制度ですが・・・

本気で資産形成を考えた場合、リターンの限界にぶち当たることもまた事実・・・

マス層から富裕層にのし上がるためには、個別株投資などのリスクを享受して果敢に立ち向かっていくことが必要不可欠なのであります\(^o^)/

うぉぉおぉぉぉぉぉぉ!

毎回決算発表が地獄なんやで~!

明日はストップ安かも・・・(´;ω;`)

下落は大きいかもだけど、その分上昇した時も大きいんやで~!

目指せテンバガー!

いや・・・

100バガー(^▽^)/

強欲すぎて草www

通常よりもハイリターンを求めるには、より高いリスクをも受け入れることが必須なのであります(^^♪

短期的に下落しても、長期での大逆転を夢見て頑張るんやで~!

億り人への道は長いよ~💦

個別株投資推進委員会

会長 きんぎょ

※本記事は管理人の主観に基づく個人的見解です。最終判断はご自身の責任にて行われるよう、お願い致します。